簽證和大學註冊健康保險

在德國,健康保險是任何打算在德國生活、學習或工作的人的必備條件。這是取得簽證、入讀大學或簽訂工作合約的必要條件之一。如果沒有有效的健康保險,您的居留許可 請將被拒絕。

Fintiba Plus FintibaFintiba Plus 是一次性取得所有簽證所需文件的最簡單、最可靠的方法。它將您的健康保險 和封閉帳戶 結合在一個合法合規的文件包中 - 為世界各地的德國大使館所接受。您可以節省時間,避免文書工作,並確保您的居留許可 請已準備就緒。

使用 Fintiba 獲得您的健康保險

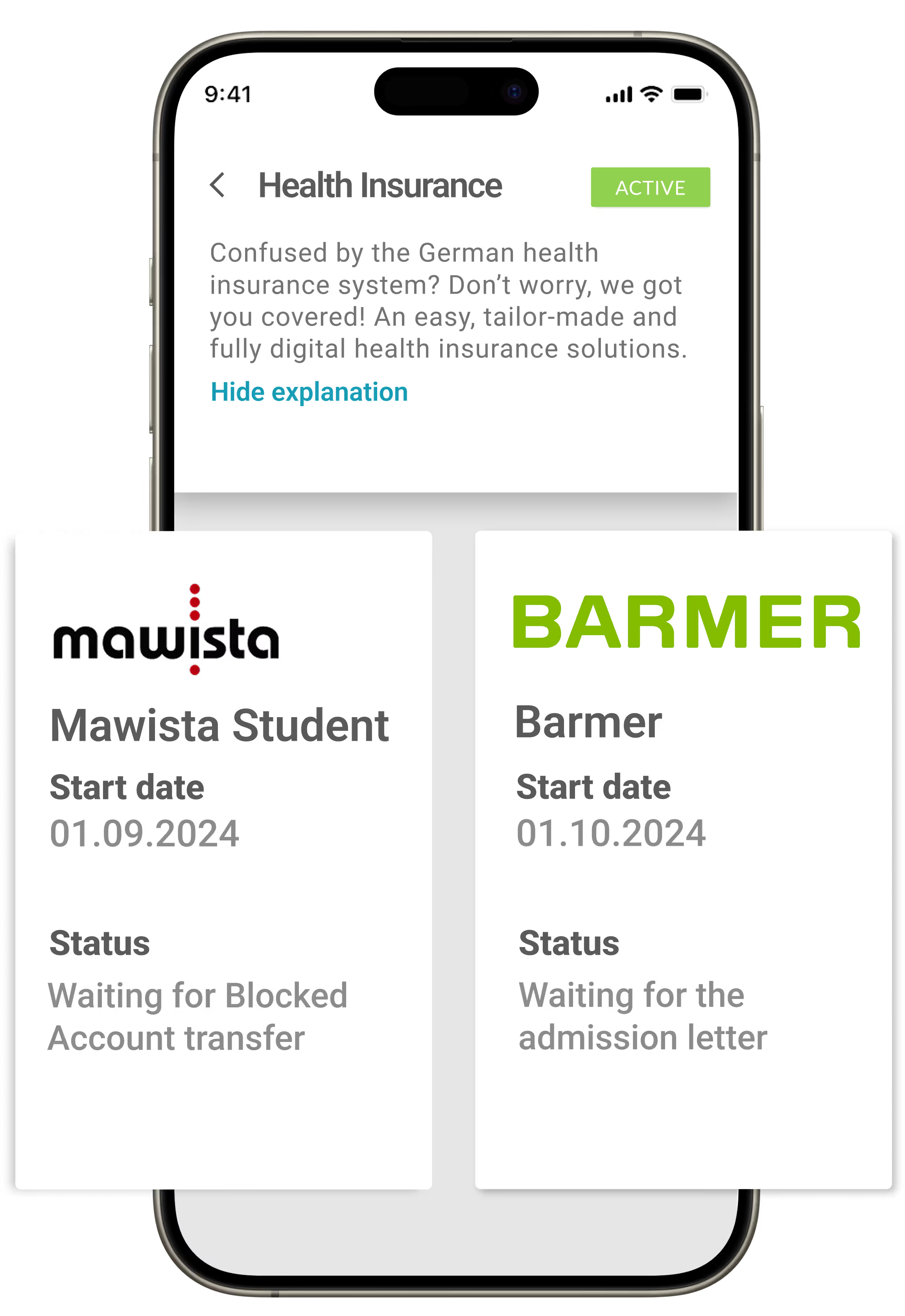

Fintiba 提供符合簽證標準的健康保險 數位化解決方案,無論您的背景或簽證類型為何。他們的線上程序非常快速,並提供完整的英文支援,可協助您以最少的麻煩選擇合適的計劃。從透過BARMER 的法定承保,到透過 MAWISTA 的私人選項,Fintiba 確保您能在德國投保並推動您的計劃。

為何選擇 Fintiba健康保險?

快速流程

當您還在自己的國家時,就能取得健康保險 確認

快速、簡單且透明的程序。

數位存取

隨時隨地透過我們的應用程式管理一切。

指導支援

逐步輔助確保您知道下一步該怎麼做。

額外優惠

受益於德語學習優惠、一份全面的清單,為您的德國 SIM 卡旅提供指引、免費的德國 SIM 卡,以及更多。

不確定您需要哪種健康保險 ?讓我們為您打點一切。

在Fintiba Plus 解決方案中,我們會根據您的需求提供客製化套件。這包括您在德國逗留期間所需的封閉帳戶 和所有健康保險 保障。

我需要哪一種健康保險 ?

選擇您的情況,找出您確切需要的保險。

我是 30 歲以下的學生

大學入學所需 (M10)。學生月費低。

我有工作合約

除非年薪超過 66,600 歐元,否則員工必須投保。

這也適用於持有德國工作合約的外籍人士 - 除非您的年薪超過 69,300 歐元,否則必須投保公共保險。

我正在申請簽證或旅遊

大使館要求的短期保險

我是求職者 / 持機會卡

就業前無法獲得公共保險。

我是 30 歲以上的學生 / 正在修讀語言課程

不再提供公共保險。選擇 MAWISTA Student。

需要協助決定?

您是外籍人士嗎?

如果您是受僱人士,只要依照上面的「受僱人士」或「高薪人士」選項即可。如果您是自僱人士,您通常需要私人保險。

還不確定哪種保險最適合您?

有了Fintiba Plus,從您的封閉帳戶 到正確的健康保險,我們都會一一照顧。

德國學生和雇員的公共健康保險 選項

法定公共健康保險 (GKV) 是在德國的國際學生和員工的首選。Fintiba 與BARMER 合作,提供符合所有簽證要求的廣泛保障。

給學生

獲得全面的 學生健康保險 獲得全德國大學和簽證機構的認可。

給員工

為員工提供完整的健康保險 保障,滿足您的工作和健康需求,讓您安心無憂。

Private健康保險 為您量身打造

對於那些不符合公共保險資格的人 - 例如語言學生、訪問研究員、互惠生和自由職業者 - 私人保險是一種靈活的選擇。Fintiba 的合作夥伴 MAWISTA 提供量身訂做的私人保險計劃,有不同程度的保障,以符合簽證要求和個人需求。您可以根據您的逗留時間和情況,選擇完整的私人保險和旅遊健康保險 選項。

Fintiba Plus:您的多合一解決方案

Fintiba Plus 透過以下方式為國際學生提供無縫的體驗 結合封閉帳戶和健康保險 而為一。這可確保您符合德國簽證的所有必要法律要求,而不會有任何麻煩。

為何選擇Fintiba Plus?

有了Fintiba Plus,您就可以安心,因為您知道您的財務和健康保險 需求都已獲得保障。

全面的簽證保障

健康保險 可根據您的需求量身打造,根據您的資格提供公共或私人選項。

簡化申請程序

體驗簡化的申請程序,節省您的時間和精力,同時確保符合德國法規。

旅行全面保障

MAWISTA旅遊保險 專為短期停留而設計,可確保您符合德國簽證要求。提供緊急醫療和醫院就診保障,讓您安心無憂。

旅遊保險

語言課程、實習和交換計劃的理想選擇。

財務安全

保障您在逗留期間的意外醫療費用。

在德國誰需要健康保險 ?

在德國,每個人都必須依法購買健康保險 ,包括學生、員工、自由工作者、互惠生和訪客。您的保險狀況可能會影響您取得簽證、開立銀行帳戶或登記地址的能力。

學生:確保您的健康保險

身為學生,擁有健康保險 是您簽證申請申請的必要條件。

外籍人士:保護您的健康

外籍人士需要全面的健康保險 才能在德國獲得醫療服務。

自由工作者:在工作時保持受保

自由工作者必須確保健康保險 符合德國法規。

立即取得Fintiba Plus

一步到位取得您的健康保險 和封閉帳戶

外籍人士及外籍勞工健康保險

如果您的年收入超過 69,300 歐元 (2024),您可以選擇私人健康保險。

如果您是自僱人士,通常需要私人保險。

有了Fintiba Plus,您不需要自己想辦法 -

我們會根據您的簽證類型和逗留目的自動為您匹配合適的保險。

適用於簽證持有者、互惠生及難民的健康保險

如果您是以互惠生、志工或難民的身份申請德國簽證,您需要出示有效的健康保險證明。

公共保險在此階段無法使用,通常不需要完整的私人保險計劃。

對於大多數這類人群,像 MAWISTA Visum 這樣的旅遊保險 是正確的選擇 - 它能滿足短期停留的所有使館要求。

不確定哪種旅遊保險 適合您的情況?有了Fintiba Plus,我們將引導您完成整個過程,並結合所有必要的服務 - 包括合適的保險。

德國健康保險 的類型

德國提供雙重健康保險 系統,可滿足各種不同的需求。要做出明智的選擇,瞭解可用的選項至關重要。

Private健康保險 PKV

私人健康保險通常是自由職業者、語言學生、高薪專業人士,以及不符合公共保險資格的人所選擇。它在服務、等候時間及附加項目方面提供更大的靈活性,但保費則根據年齡、健康狀況及所選的福利而定。

高收入人士保險

如果您的年收入超過門檻(2024 年約為 69,300 歐元),您可以選擇退出公共保險,加入私人計劃。這可讓您享有優質的照護選項及客製化的承保範圍,通常還可加快預約及直接付費。

短期保險計劃

短期保險計劃專為在德國短暫逗留的人士設計,例如觀光客、客座學生和語言課程參加者。這些計劃符合簽證要求,並涵蓋緊急狀況和基本治療。

責任保險 in 德國

雖然 責任保險雖然它不能取代醫療保險,但對您在德國的日常生活卻是不可或缺的。此保險可保障您因不小心對他人造成損害或傷害而導致的財務損失,因此是許多房東和大學的必要條件。

健康保險費用與申請

費用和資格取決於您選擇的是公共保險還是私人保險。這兩種類型都需要基本文件,而且整個過程都由 Fintiba 全力支持。

公共保險

學生每月約需支付 120 歐元。員工的保險費約為總薪水的 15%,由雇主和員工共同分擔。子女和非工作配偶可免費投保。

私人保險

私人保險的保費取決於您的年齡、健康記錄、承保等級和逗留時間。學生可以找到 30 歐元/月起的基本私人保險計劃,若保費較高,則可獲得額外的服務。

申請保險的必要文件

要透過 Fintiba 申請保險,您需要有效護照、大學入學通知書或簽證確認,以及一些個人資訊,例如您的年齡、國籍和住址。申請過程快速、線上且提供英文版,可確保您無後顧之憂。

轉換保險或使用國外承保

根據您的情況,您可能想要轉換不同的保險類型或使用您本國的保險。Fintiba 協助您瞭解您的選擇。

如何在公開與隱私之間切換

轉換保險類型是可能的,但請謹慎考慮您的資格和未來情況。

使用 EHIC 或外國保險申請簽證

歐洲醫療保險 (EHIC) 適用於短期逗留;長期逗留則需要認可的保險,Fintiba 可以提供。

常見的承保問題和償付案例

請注意潛在的延遲和償付限制;務必檢閱您的保單細節。

取得 Fintiba 的專家協助

我們的團隊隨時準備為您提供協助,滿足您在德國的所有保險需求。

我們與卓越的合作夥伴通力合作,確保您的德國之旅毫不費力。

德國醫療保健系統概覽

德國提供全球最可靠的醫療照護系統之一。德國的醫療保健體系是全球最可靠的醫療保健體系之一,它提供swift 就醫機會和高品質的醫療服務,瞭解這個體系對於做出明智的投保決定至關重要。無論您是國際學生或技術人員,瞭解德國醫療保健的運作方式都會讓您獲益良多。

德國醫療保健系統如何運作

德國採用雙軌制度,包括公共 (GKV) 和私人 (PKV)健康保險。

您可以自由選擇您的健康保險醫師,而大多數的服務,如檢查、醫院治療和處方藥,都是由保險公司直接承保或補償。緊急護理是全民皆可享有的,而數位健康工具也逐漸整合至系統中。

德國醫療保健系統的歷史

德國的醫療照護體系是世界上最古老的體系之一,可追溯至 1880 年代奧托-馮-俾斯麥的改革。

數十年來,該系統已擴展至包括公私營醫療服務提供者,在整合現代醫學進步的同時,也維持了廣泛的可及性和社會公平性。

全民健保說明

德國的醫療保健建立在普及的原則上,也就是每個合法居民都必須擁有健康保險,不論年齡、收入或國籍。

這確保每個人都能獲得基本的醫療服務,從預防保健到醫院治療。對於國際居民來說,這項法律規定意味著您必須在申請簽證或居留許可之前安排認可的保險。

關於德國健康保險 的常見問題

尋找關於德國健康保險 最迫切問題的答案。

在德國,我可以用 EHIC 代替健康保險 ?

是的,如果您來自歐盟或歐洲經濟區國家,您可以使用歐洲健康保險 (EHIC)在德國短期停留(例如旅遊、臨時學習)。但是,EHIC 不符合大多數德國簽證或長期居留的要求 - 在這種情況下,您需要德國當局批准的當地保險計劃。此外,EHIC 不包括私人醫療責任保險保險。

公共保險與私人保險?

這取決於您的情況。公共保險 (GKV) 可靠、免費承保家庭成員,而且不會因年齡或既有病症而增加保費。私人保險 (PKV) 提供更多的彈性、更快的預約和客製化的計畫,但隨著時間的推移可能會變得昂貴,尤其是對於年長者或有慢性疾病的人而言。學生和低收入者通常會從公共保險中獲益較多,而高收入者和短期居民可能會偏好私人計劃。

德國私人保險的最低收入是多少?

若要退出公共 (法定) 保險而選擇私人保險,員工的年總收入必須超過 69,300 歐元 (截至 2024 年)。此門檻每年調整,稱為「Jahresarbeitsentgeltgrenze (JAEG)」。只有來自工作的總收入才會計算在內,自由職業收入或被動收入則不計算在內。

在德國,沒有健康保險 可以生活嗎?

在德國居住的每個人,包括學生、工人、自由職業者,甚至持有長期簽證的訪客,都必須依法取得健康保險 。沒有健康保險,您就無法登記您的住所、申請簽證或入讀大學。如果沒有保險,您就無法註冊住所、申請簽證或入讀大學。德國當局對此非常嚴格,可能會拒絕或吊銷居留許可。

德國的醫療保健是免費的嗎?

不,德國的醫療保健對外國人而言不是免費的。您必須持有有效的保險才能獲得醫療服務。一旦投保,看醫生、住院和用藥基本上都在承保範圍之內,只需支付最低限度的自付費用,如共付額(例如,每個處方 5-10 歐元)。缺乏有效的保險可能會導致簽證拒絕或意外的醫療費用。

費用是多少?

學生的公共健康保險 通常每月約需 120 歐元,而員工的健康保險 約為總薪水的 14.6%,由雇主與員工共同分擔。學生的私人保險保費約為每月 30 歐元,但其他人的保費則依年齡、健康狀況及承保等級而有很大差異,通常為每月 80 至 400 歐元。選擇合適的計劃需要比較基本費率和承保範圍。

立即使用 Fintiba 保護您的健康保險

獲得您在德國逗留期間所需的保障。